Importants écarts de prix dans les fonds de prévoyance

3ème pilier Suisse : Une étude récemment publiée démontre que les tarifs des fonds de prévoyance 3a peuvent différer considérablement, allant du simple au quadruple en fonction de la banque choisie.

L'enquête, qui a examiné 85 fonds différents, a révélé que le coût global moyen, y compris les frais d'émission, de dépôt, les frais forfaitaires et de rachat, se situait en moyenne à 1,07% par an. Une analyse plus approfondie des données a toutefois révélé d'importantes variations parmi les produits disponibles sur le marché.

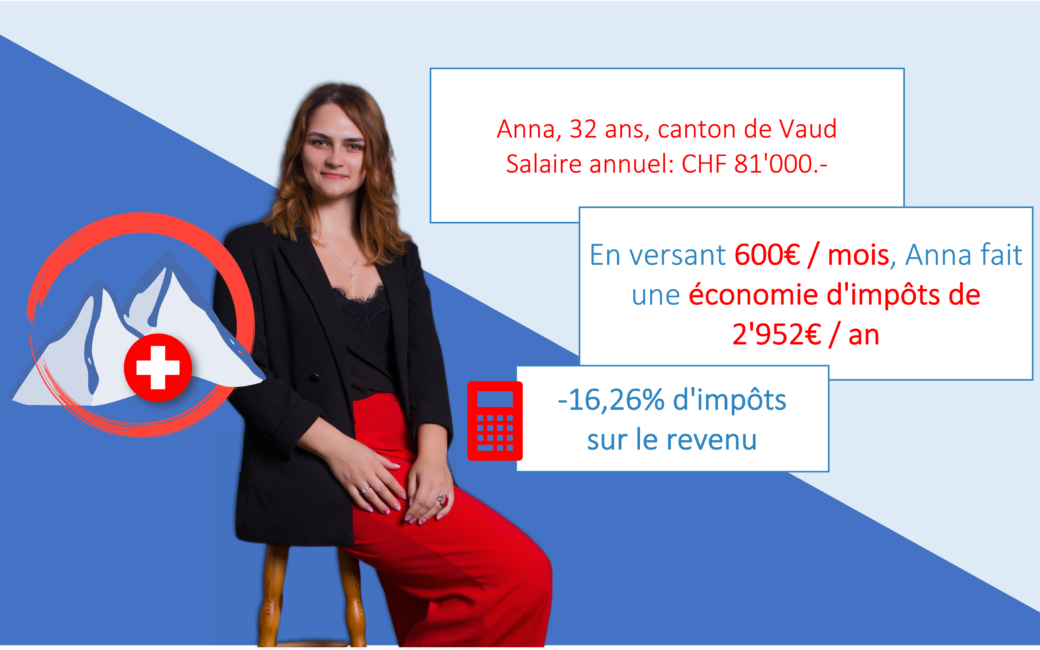

Pour un investissement de 100 000 francs sur une période de 10 ans, le coût annuel total du fonds en actions le plus cher de l'étude atteint 1690 francs, soit environ 1,7% du montant investi. À l'autre extrémité de l'échelle, le fonds traditionnel le moins coûteux de la Banque cantonale de Bâle-Campagne (BLKB) représente seulement 350 francs par an pour le même montant investi, ce qui équivaut à 0,35%.

SIMULER MON 3ème PILIER

Optimisez votre troisième pilier en utilisant notre simulateur personnalisé pour trouver la meilleure offre en fonction de votre situation financière et de vos objectifs. Accédez au simulateur dès maintenant pour planifier votre avenir financier en toute confiance.

Options avantageuses

Les auteurs de l'étude ont également examiné les coûts des solutions de prévoyance 3a proposées sur des applications de placement, qui se révèlent nettement plus économiques que leurs équivalents traditionnels. La solution la moins coûteuse présente un coût annuel de 0,15%, ce qui la rend sept fois plus avantageuse que la moyenne des fonds de pension.

En plus des coûts, les experts du site de comparaison en ligne ont analysé la performance des fonds de prévoyance suisses sur une période de douze mois à partir de fin octobre 2022. Cette performance s'est située entre -3,4% et +5,7%, avec une moyenne de 0,4%, nettement supérieure à l'indice global du marché boursier suisse (SPI, -1,4%), mais significativement inférieure à l'indice des principales obligations émises (SBI, +3,0%).

Sur une période de trois ans (depuis fin octobre 2020), la performance des fonds a varié entre -13,6% et +24,3%, tandis que pendant la même période, l'indice du marché suisse (SPI) a augmenté de 13,5%, et l'indice des principales obligations s'est contracté de 9,7%, affichant ainsi une progression de 1,5%. Sur cinq et dix ans, la performance s'est établie respectivement à 7,0% et 18,5%. Il est donc recommandé d'opter pour des fonds de prévoyance incluant le plus grand nombre d'actions possible pour un investissement à long terme.

Découvrez Votre Épargne Potentielle

Si vous êtes curieux de savoir combien vous pourriez économiser en utilisant le troisième pilier pour votre prévoyance, nous vous encourageons à effectuer une simulation personnalisée sur notre site. Notre outil de simulation est conçu pour vous aider à mieux comprendre les avantages financiers que vous pourriez obtenir en investissant dans le troisième pilier.

Pourquoi utiliser notre simulateur ?

- Obtenez une estimation précise : Notre outil tient compte de vos données financières actuelles et de vos objectifs futurs pour vous fournir une estimation réaliste de vos économies potentielles.

- Personnalisation : Vous pouvez ajuster les paramètres selon vos besoins spécifiques, comme la durée d'investissement, le montant que vous souhaitez épargner, et le type de fonds que vous préférez.

- Comparez les scénarios : Notre simulateur vous permet de comparer différentes options pour prendre des décisions éclairées. Vous verrez comment vos économies pourraient évoluer au fil du temps en fonction de différents choix.

- Confidentialité garantie : Nous prenons la protection de vos données personnelles très au sérieux. Votre simulation est confidentielle et ne sera pas partagée.

N'attendez pas plus longtemps pour explorer les opportunités que le troisième pilier peut offrir pour votre avenir financier. Cliquez sur le lien ci-dessous pour accéder à notre simulateur dès maintenant !

SIMULER MON 3ème PILIER

Optimisez votre troisième pilier en utilisant notre simulateur personnalisé pour trouver la meilleure offre en fonction de votre situation financière et de vos objectifs. Accédez au simulateur dès maintenant pour planifier votre avenir financier en toute confiance.

Source de l'article: MY-SWISS

Découvrez des articles similaires.