Pack déclaration de revenus

Guide de la déclaration de revenus – Etape 12

Frais réels ou déduction forfaitaire

Votre salaire est soumis à l’impôt sur le revenu après déduction des frais professionnels (dépenses de transport du domicile au lieu de travail, de vêtements spécifiques à l’emploi exercé, etc.). Vous avez le choix entre la déduction forfaitaire de 10 % et la déduction de vos frais professionnels pour leur montant réel.

Déduction forfaitaire

La déduction forfaitaire de 10 % est automatiquement calculée sur votre salaire pour tenir compte des dépenses professionnelles courantes liées à votre emploi.

Les principales dépenses professionnelles courantes sont les suivantes :

- Frais de déplacement du domicile au lieu de travail

- Frais de restauration sur le lieu de travail

- Frais de documentation et de mise à jour des connaissances professionnelles

La déduction est au moins de 472 € pour chaque membre du foyer fiscal. Son maximum est de 13 522 € pour chaque membre du foyer.

Si vous estimez que les frais réels ne sont pas avantageux pour vous, nous vous conseillons de choisir à ce moment l’abattement de 10%.

Pour choisir l’abattement de 10% qui est proposé par l’administration fiscale, vous n’avez rien à faire. Vous devez laisser la case « 1AK » vide et passez à l’étape suivante !

Déduction des frais réels classiques

Si vous estimez que la déduction de 10 % ne couvre pas vos frais, vous pouvez choisir de déduire vos frais professionnels pour leur montant réel.

Quelles sont les conditions à remplir ?

La déduction des frais réels s’applique à tous les revenus salariaux.

Vous ne pouvez pas choisir l’abattement de 10 % pour une partie de vos salaires et la déduction des frais réels, pour l’autre.

Cependant, chaque membre du foyer fiscal peut choisir le régime qui lui est le plus favorable.

Vos dépenses doivent remplir les conditions suivantes :

- Servir à votre activité professionnelle

- Être payées pendant l’année 2022

- Être justifiées (vous devez pouvoir fournir les documents attestant la réalité et le montant des frais)

Quelles sont les principales catégories de frais déductibles?

Les principaux frais déductibles sont les suivants :

- Frais de repas

- Frais de transport domicile-lieu de travail

- Déplacements professionnels

- Frais de formation

- Locaux et équipements professionnels

Pour calculer vos frais kilométriques, vous pouvez utiliser ce simulateur :

Comment déclarer?

Si vous choisissez la déduction des frais réels, vous devez remplir les obligations suivantes :

- Indiquer le montant des frais professionnels dont vous demandez la déduction

- Détailler vos frais réels (préciser leur nature et leur montant) dans une note annexe

- Si nécessaire, ajouter à votre rémunération imposable les indemnités que votre employeur vous a versées pour frais professionnels

Vous devez conserver les pièces justificatives (factures, notes de restaurant, etc.) pendant 3 ans.

Principale différence avec une déclaration classique, il faut, pour opter pour la déduction des frais réels, indiquer leur montant précis dans les cases 1AK à 1DK en page 3 du formulaire papier 2042. Ensuite, charge au déclarant de renseigner la liste détaillée de ces dépenses sur papier libre à joindre à la déclaration de revenus.

En cas de déclaration en ligne remplie sur le site internet du fisc impots.gouv.fr, ces informations sont automatiquement reportées d’une année sur l’autre dans les cases correspondantes (cases 1AK et 1BK pour les déclarants 1 et 2, cases 1CK à 1FK pour les personnes à charge). Il faut vérifier ces éléments en étape 3 de la télédéclaration et il vous faut donc apporter soi-même les corrections nécessaires en cas de changements relatifs au montant ou à la nature de ces dépenses. Le formulaire papier n’inclut pas la liste des frais réels, l’imprimé doit donc être rempli chaque année par vos soins.

Si les justificatifs n’ont pas à être joints lors de l’envoi de vos documents fiscaux à votre centre des impôts ou Service des impôts des particuliers (SIP), il faut impérativement conserver ces factures et autres preuves au moins trois ans pour pouvoir les présenter en cas de contrôle fiscal.

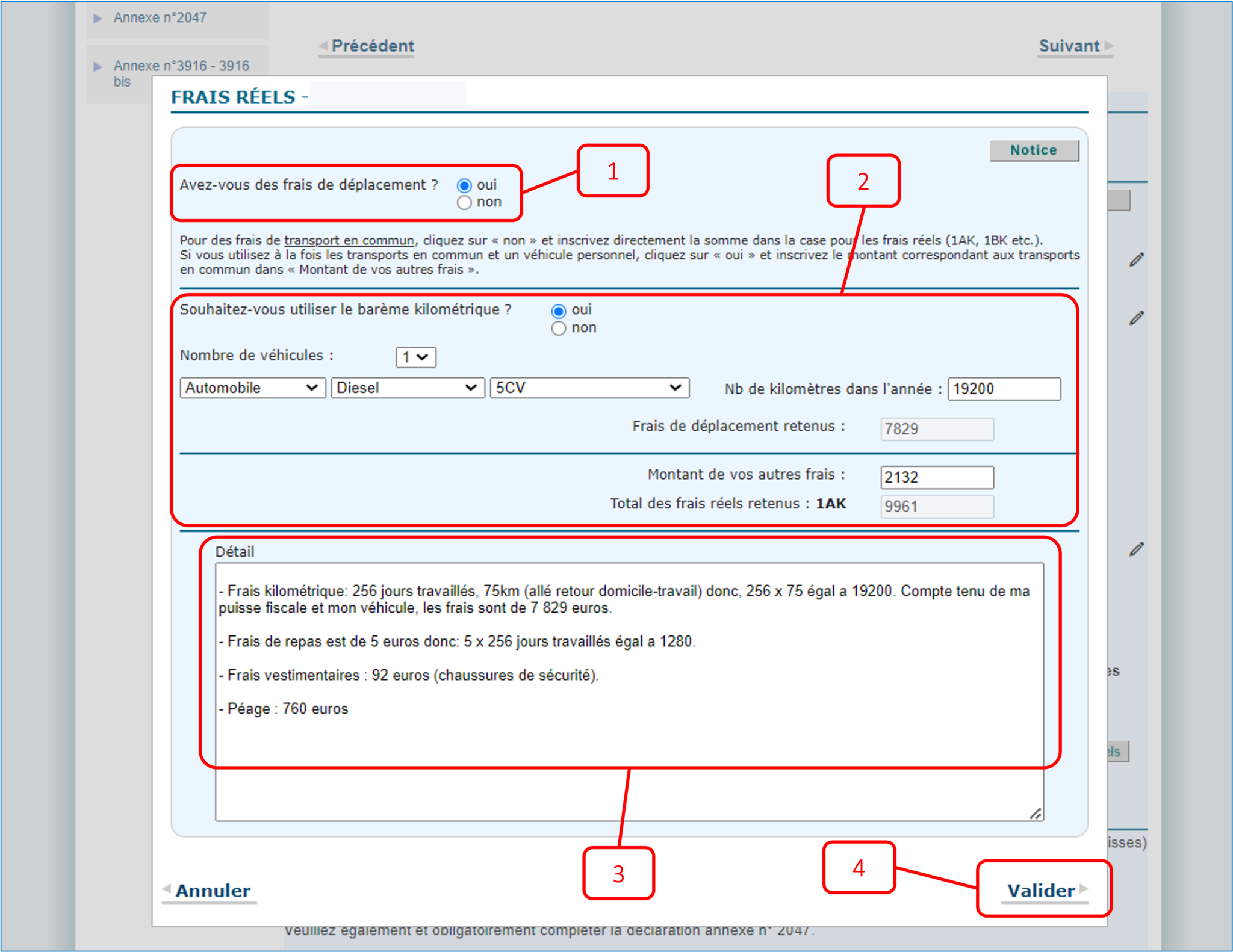

Vous pouvez effectuer votre déclaration de frais réel selon les éléments suivants. Un degré d’erreur est permis sur ces frais par le service des impôts. Vous devez détailler l’ensemble de ces frais afin de pouvoir les justifier en cas de contrôle fiscal.

Une fois que vous avez ajouté tous les frais, vous pouvez cliquer sur « Valider ». Vos frais seront alors rajoutés à la case 1AK.

Vous allez à ce stade revenir sur la feuille principale et vous pouvez cliquer sur « Suivant » une fois le tout vérifié.

Déduction des frais réels supplémentaires

Frais de télétravail

En cas d’option pour la déduction des frais professionnels, un salarié a la possibilité de déduire les frais engagés à titre professionnel dans le cadre de l’exercice de son activité sous forme de télétravail à domicile.

Cette déduction est possible :

- dans la limite de 580 euros pour l’année 2022 (déclaration 2023), ou 55 euros par mois ou 2,50 euros par jour.

- pour le montant exact des frais engagés pour les besoins de l’activité professionnelle, si ce choix s’avère plus favorable.

Charges

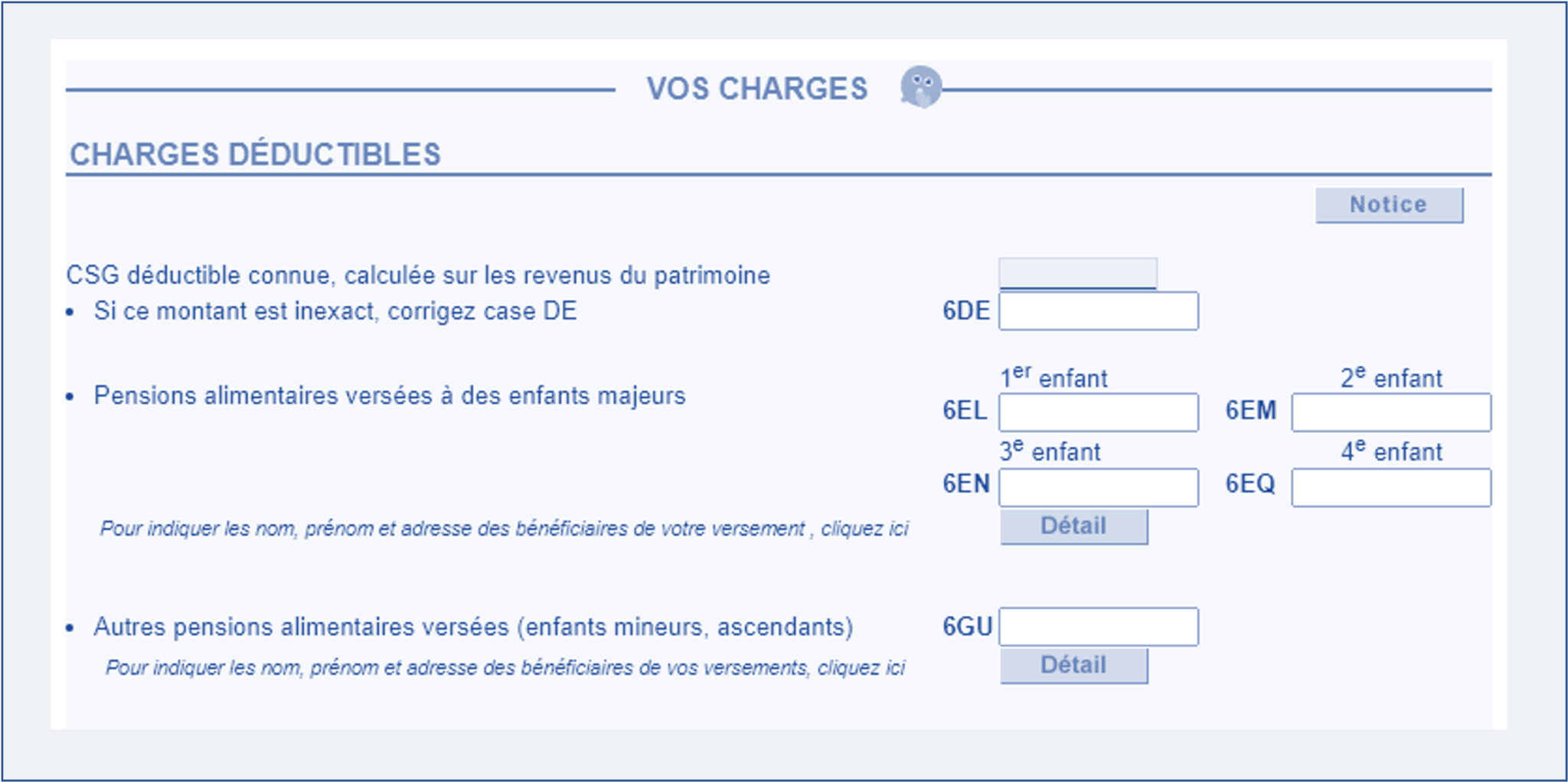

Nous allons lister les principaux points. Lorsque vous indiquez que vous versez une pension alimentaire, vous devez systématiquement le justifier en cliquant sur « Détail ». Indiquez le montant et la désignation de la personne, puis validez.

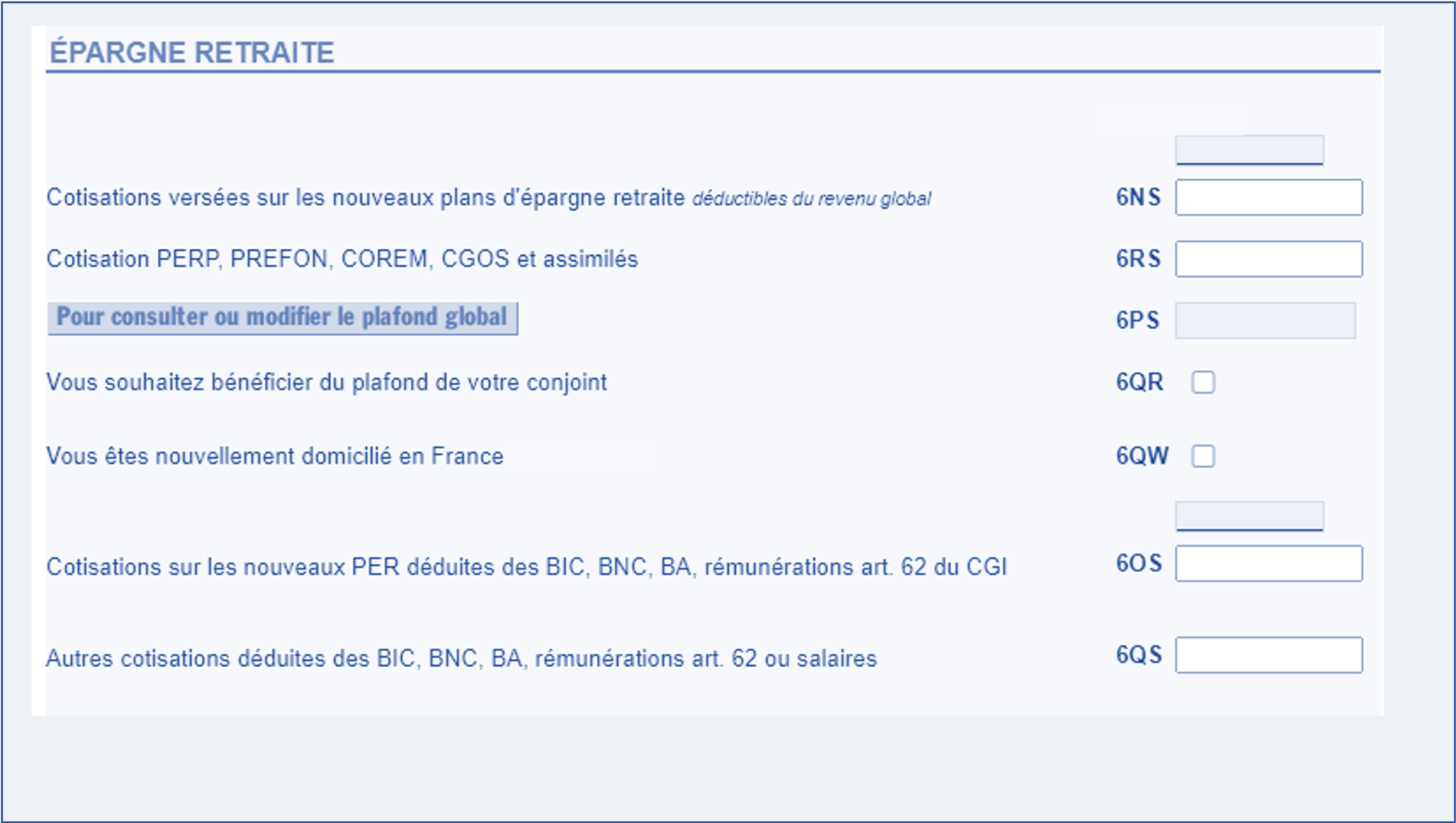

La partie épargne / retraite est un élément très essentiel pour les frontaliers et surtout pour les frontaliers imposés en France. Lorsque vous travaillez en Suisse, il est primordiale mettre en place une solution d’épargne retraite qui vous permettra de diminuer vos impôts sur le revenu et compenser le manque à gagner à la retraite pour que vous puissiez maintenir votre niveau de vie. Vous pouvez effectuer une simulation gratuite pour savoir combien vous pouvez économiser en impôts grâce à un PER.

Déduction des cotisations CMU / CNTFS

Pourquoi les déclarer?

Pour autant, il apparaît que nombre de frontaliers omettent de déduire leurs cotisations CNTFS de leurs revenus, ce qui impacte le montant de leurs cotisations pour les années suivantes. En effet, si vous ne les déduisez pas, elles viennent augmenter le revenu sur lequel est basé le calcul.

Par exemple, vous êtes un frontalier et déclarez 50’000 € de revenus en 2022, vous devez déduire environ 2’500 € de cotisations payées cette même année. Sinon, votre assiette de base comprendra 2’500 € de trop. Et vous paierez des cotisations en 2023 calculées sur les revenus de 2022!

Pour cet exemple, vous paierez 2’500 x 8 % = 200 € de trop

Déduire ses cotisations, c’est une économie proportionnelle aux cotisations.

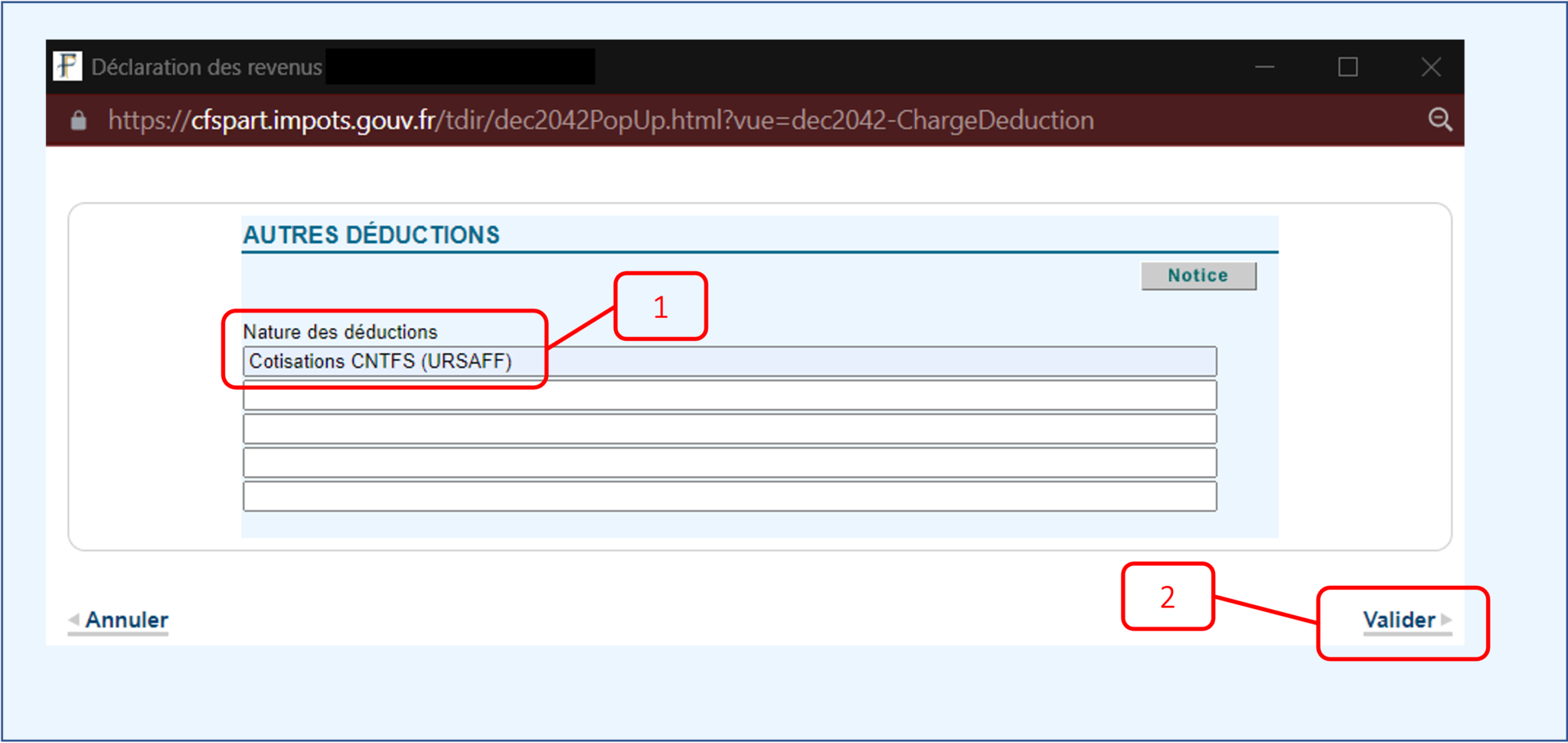

Une fois que vous avez indiqué qu’il s’agissait de votre cotisation CNTFS (1), cliquez sur « Valider » (2), puis vérifier encore une fois tout le formulaire puis cliquez sur « Suivant ».

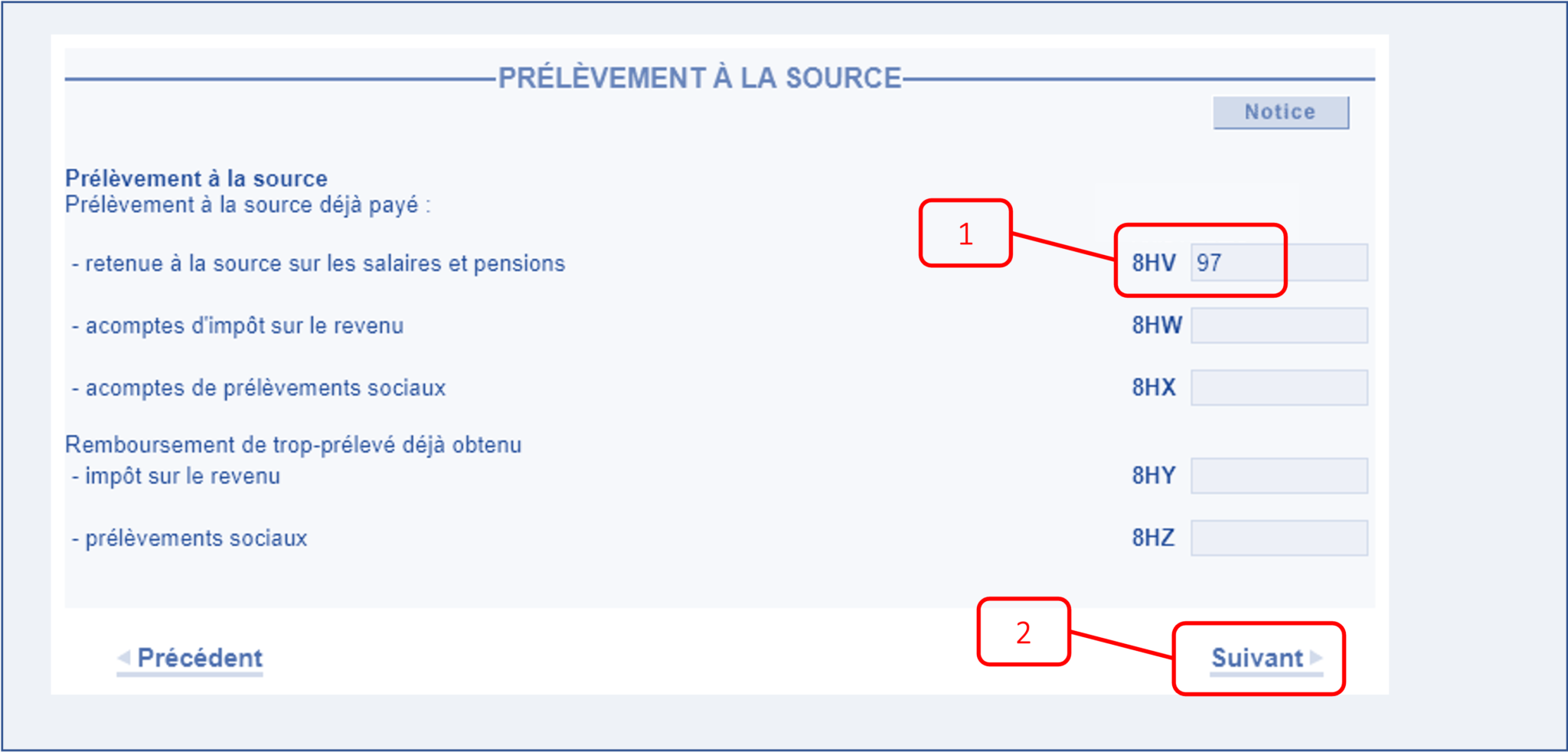

Prélèvement à la source

Vous allez avoir sur cette partie un extrait de ce qui vous a déjà été prélevé à la source en 2022 sur votre revenu en France. Si vous avez mis en place un prélèvement automatique pour les frontaliers exerçants dans un canton avec une imposition en France, ce montant sera reporté ici.

Vous ne devez rien faire ici. Cliquez uniquement sur « Suivant ».

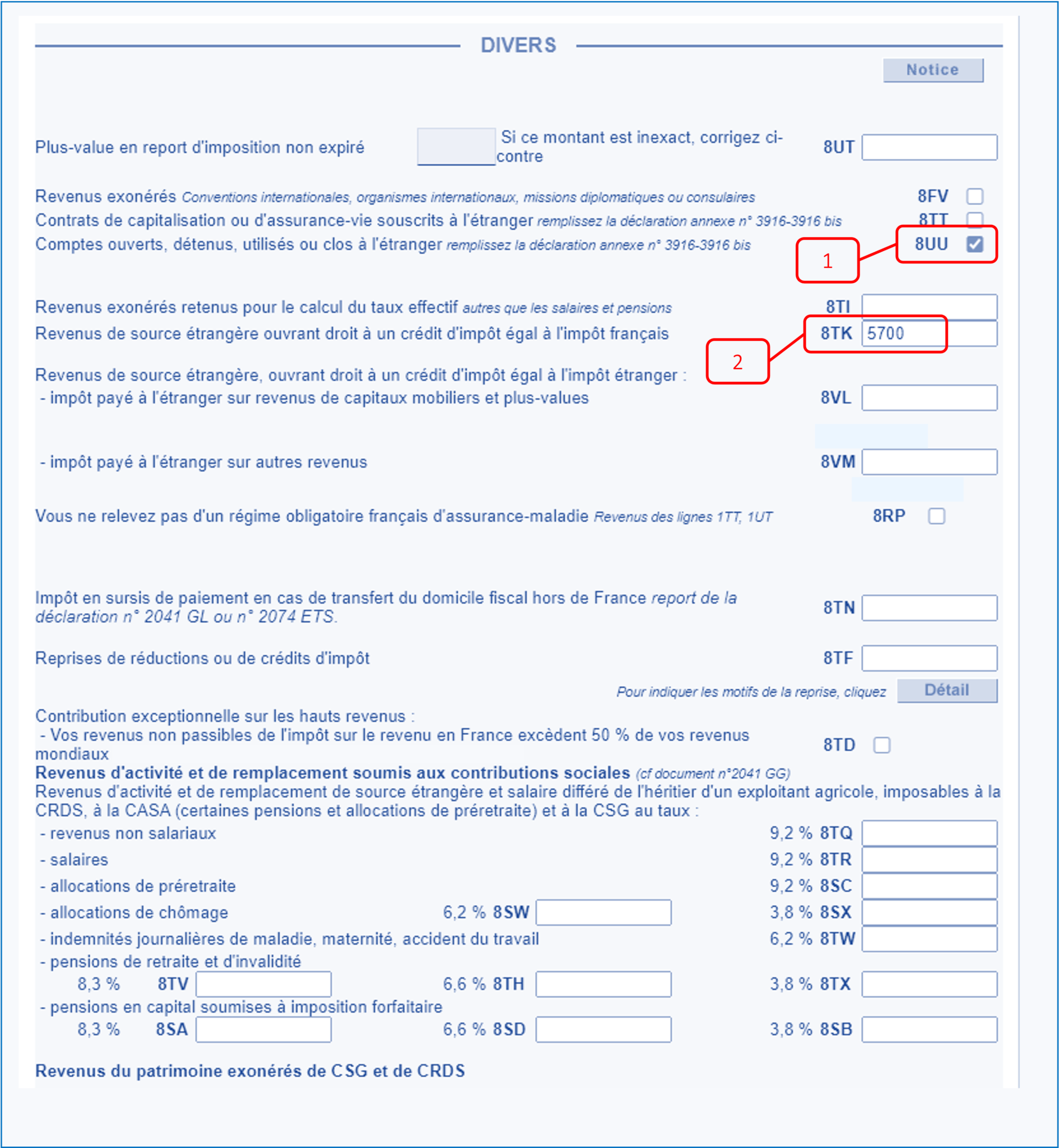

Divers

Vous devrez cocher 8UU (1) pour déclarer vos comptes bancaires détenus en Suisse.

Dans cet exemple, nous avons modifié notre formulaire pour les frontaliers du canton de Genève :

- Lorsque vous indiquez que vous êtes imposé en Suisse directement (notamment les frontaliers genevois), votre case 8TK (2) sera activée et un montant sera indiqué. Ceci est tout à fait normal puisqu’il vous donne droit à un crédit d’impot équivalent à l’impôt francais. Donc les frontaliers genevois, assurez vous qu’un montant figure dans cette case.

Pour les frontaliers imposés en France (VD, NE, JU, VS, BS), la case 8TK (2) ne doit pas être activée et doit être vide.